Menschliche Finanzhändler, die in blauen Jacken laut schreiend und wild gestikulierend auf den Börsenparketts miteinander um Preise feilschen, sind nur noch Bilder aus vergangenen Tagen. Sichtbare Zeugen des heutigen Finanzhandels sind moderne Rechenzentren, Laserrichtfunkanlagen auf Hochhausdächern oder hohe Mikrowellenfunktürme, die zwischen London und Frankfurt am Main von Handelsunternehmen angemietet werden, damit sie innerhalb von wenigen Millisekunden Handelsdaten übertragen können.

Die Finanzmärkte sind eben weitestgehend automatisiert. Bereits im Jahr 2012 wurden etwa 85 Prozent des US-Aktienhandels von Algorithmen durchgeführt, wie es amerikanische Finanzmarktexperten analysierten. 2003 waren es noch 15 Prozent. Man kann annehmen, dass sich der Anteil in den letzten sechs Jahren weiter erhöht hat.

Algorithmische Computerhändler haben daher nicht algorithmische Händler großteils vom Markt verdrängt und die Kauf- bzw. Verkaufsaufträge (Orders) werden nun automatisiert, basierend auf Variablen wie Preisen, Handelsvolumen oder Medienberichten, an die weltweiten Computerbörsen gesendet.

Die Computerhändler selbst unterscheiden sich voneinander im Wesentlichen durch ihre Handelsstrategie, Handelstechnik und die Geschwindigkeit, mit der sie Handel betreiben. Jene Computerhändler, die eine Infrastruktur zur Minimierung der Übertragungszeit nutzen, etwa durch den Einsatz von Laserrichtfunk oder Mikrowellennetzwerken, die ohne menschliche Intervention das Ordermanagement blitzschnell durchführen, nennt man Hochfrequenzhändler.

Und diese sind „die dominante Komponente im Markt und können ihn in fast allen Bereichen in seiner Performance beeinflussen“, wie es die US-Finanzmarktaufsicht SEC (Securities and Exchange Commission) formulierte. Auch in Europa: 43 Prozent des gehandelten Werts, 49 Prozent der ausgeführten Geschäfte und sogar 76 Prozent der Orders an europäischen Börsen wurden laut einer Studie der EU-Wertpapieraufsichtsbehörde ESMA aus dem Jahr 2014 als Hochfrequenzhandel eingestuft.

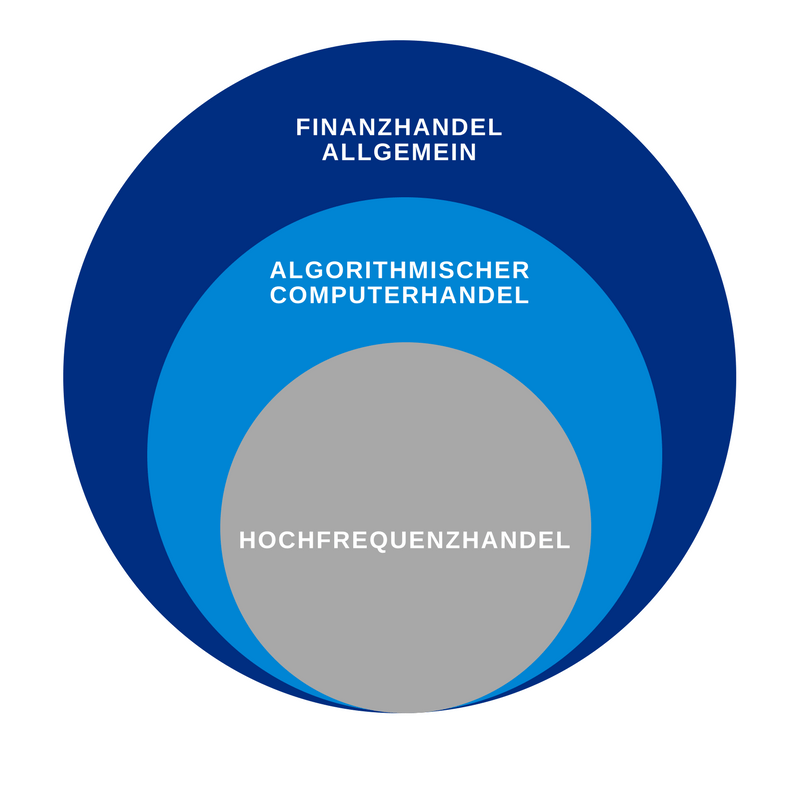

Hochfrequenzhandel ist eine Sonderform des algorithmischen Computerhandels, die durch die hohe Geschwindigkeit des Ordermanagements gekennzeichnet ist. Grafik des Algorithmenethik-Teams

Preise im Flash-Crash Modus

Durch den algorithmischen Computerhandel wurden weltweit alle Akteure zu einem komplexen Gesamtsystem vernetzt. Der Hochfrequenzhandel im Speziellen führte dazu, dass sich innerhalb des Systems das Handelsaufkommen und die Geschwindigkeit extrem erhöhten. Bereits im Jahr 2014 konnte ein Computerhändler an der Eurex-Börse in Frankfurt innerhalb von 700 Millisekunden rund 3.500 Orders ausführen. Bei einem Handelstag von durchschnittlich 14,5 Stunden wären das theoretisch 261 Millionen Orders täglich.

Die neuen Eigenschaften der Finanzmärkte beinhalten eine Reihe potenzieller Risiken, wie etwa die Überlastung von Handelssystemen, die zu Störungen auf Finanzmärkten führen. Störungen, die in einem komplexen System vielfältige Wirkungsketten zur Folge haben und die von Hochfrequenzhändlern, die teilweise an mehr als 200 Computerbörsen gleichzeitig handeln, verstärkt und blitzschnell über den Globus verbreitet werden.

Dabei können kleinste Signale bereits zu fehlerhaften Wechselwirkungen führen. Etwa der Inhalt eines einzigen Tweets. Im April 2013 wurde das Twitter-Konto der US-Nachrichtenagentur Associated Press gehackt und fälschlicherweise die Meldung von zwei Explosionen im Weißen Haus verbreitet. Dem Twitter-Feed folgten Hochfrequenzhändler, die mit ihren Algorithmen permanent Nachrichten durchforsten, um Preistrends frühzeitig zu antizipieren. Die Stichworte in der Kurznachricht signalisierten den Algorithmen einen bevorstehenden Kurseinbruch und lösten innerhalb kürzester Zeit eine Unmenge an automatisierten Verkaufsorders aus. Ein extremer Preissturz, ein sogenannter Flash Crash, war die Konsequenz davon.

Diese Flash-Ereignisse sind heute „allgegenwärtig“, wie es eine Studie der Europäischen Zentralbank (EZB) konstatiert. In Zeiten, in denen Computersysteme auf einer außergewöhnlich niedrigen Zeitskala arbeiten, finden die fieberartigen Flash-Ereignisse mittlerweile im Millisekundenbereich statt. Am Aktienmarkt im Durchschnitt mehr als einmal pro Handelstag, wie es in einer Studie der Universität Miami heißt.

Die Hochfrequenzhändler selbst vertreten naturgemäß nicht den Standpunkt, dass sie extreme Preisstürze verstärken. Laut ihrer Meinung entschärfen sie die Volatilität. Speziell wenn der Preis gefährlich tief in den Keller rutscht, alle Händler gleichzeitig versuchen, ihre Produkte zu verkaufen und damit den Preistrend verstärken. In einer solchen Phase, so ihre Argumentation, würden sie einen Preis stellen und den Marktteilnehmern signalisieren, dass sie zu jeder Zeit kaufen und verkaufen können. Das würde ihrer Meinung nach den Markt wiederum beruhigen.

Die Deutsche Bank bestätigt diese Einschätzung jedoch nicht. In einer Studie aus dem Jahr 2016 heißt es, dass sich Hochfrequenzhändler „in volatilen Marktphasen häufig zurückziehen und ihr Liquiditätsangebot reduzieren“. Sie sorgen für „ein erhöhtes Risiko“ von „übermäßiger Volatilität, wodurch Marktverwerfungen bis hin zu Flash-Events begünstigt werden könnten“. Für die Studienautoren ist klar, dass Hochfrequenzhändler „in Zeiten höherer Nervosität am Markt exzessive Preisbewegungen noch verstärken“.

Unberechenbare Preise schaden der Wirtschaft

Preise sind ein wichtiger Indikator für den Gesundheitszustand der Finanzmärkte. In Zeiten des Hochfrequenzhandels, in denen sich Preise innerhalb von Millisekunden bilden, werden sie jedoch zu einer Erwartung degradiert, ohne Bezug zu realen Werten. Ausgelöst von Nachrichten wird automatisiert vorhergesagt, in welche Richtung sich die Preise bewegen werden. Je gravierender die Nachricht ist, desto aggressiver werden die Positionen der Händler angepasst.

Wenn jedoch Preise, etwa einer Aktie, nicht auf Fundamentaldaten beruhen, in keiner Verbindung mit den wirtschaftlichen Kennzahlen eines Unternehmens stehen, sondern lediglich eine Richtungserwartung darstellen, dann verursacht dieser Umstand negative Effekte für die Realwirtschaft. Etwa weil der Preis Produktionsfaktoren wie Arbeit, Boden oder eben Kapital nicht mehr dorthin lenkt, wo sie am dringendsten gebraucht werden.

Eine weitere negative Konsequenz ist die Produktion von Unsicherheit. „Jeder Trade ist eine Reise ins Ungewisse und jedes wirtschaftliche Handeln ist zukunftsorientiert“, so der österreichische Ökonom Stephan Schulmeister. Daher benötige „jede wirtschaftliche Tätigkeit, auch wenn der Zeithorizont nur fünf Minuten ist, Erwartungen. Die „Geschwindigkeit des Trading ist jedoch so enorm, das Gesamtsystem derart unsicher, dass kein Mensch mehr Zeit hat, eine ‚wahre‘ Preiserwartung zu bilden, also den ‚Fundamentalwert‘ abzuschätzen.“

Doch wenn sich für die Realwirtschaft keine nachvollziehbaren Erwartungen mehr bilden lassen, dann werden Unternehmen nicht mehr in wirtschaftliche Aktivitäten investieren, die eine lange Planungszeit voraussetzen, wie etwa Maßnahmen gegen den Klimawandel. Das wiederum kann langfristig einen enormen Schaden für die gesamte Gesellschaft verursachen.

Und wenn sich trotz Automatisierung die Handelskosten der institutionellen Investoren, also etwa von Versicherungen, die mit den Kundengeldern der „Otto Normalverbraucher“ Finanzprodukte kaufen, über die Jahre „erhöht“ haben, wie es eine Studie der New Yorker Fordham Universität analysierte, dann scheint es, dass sich die vielfältigen Möglichkeiten der Automatisierung lediglich als Vorteil für die algorithmischen Computerhändler – außerhalb des gesamtwirtschaftlichen Geschehens – erweisen.

Ein Umstand, der dringend regulatorische Maßnahmen erfordert. Wie diese in einem komplexen System wie den automatisierten Finanzmärkten aussehen könnten und was die Europäische Union bei der aktuellen Gesetzgebung verabsäumt hat, damit beschäftige ich mich in Teil 2. Bleiben Sie mir treu.

Kommentar schreiben